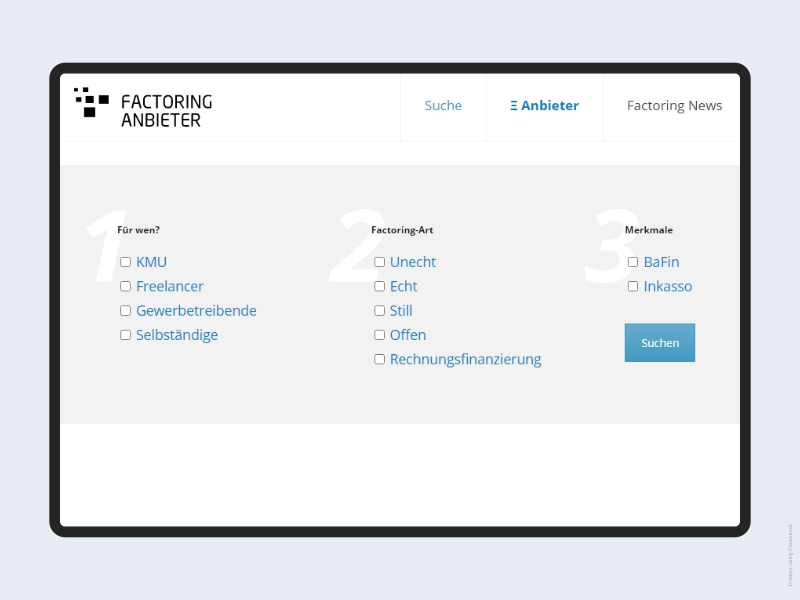

Mit unserer Suchfunktion den passenden Factoring-Partner für Ihr Unternehmen finden

Compeon: Neuer Investor und Sofort-Hilfe während der Corona-Krise

24.04.2020

Ist der GRENKE Skandal ein insziniertes Manöver von Shortseller-Insidern?

20.10.2020

Für Unternehmen stellt es einen großen Liquiditätsvorteil dar, sich Rechnungen vorfinanzieren zu lassen. So bleiben Sie auch in Krisenzeiten wie aktuell während der Corona-Pandemie handlungsfähig! Mit unserer neuen Such-Funktion vergleichen Sie schnell und einfach die Angebote der Factoring-Anbieter und finden den besten Partner für Ihr Business.

Ein Vergleich der Fintechs, die Factoring für den Mittelstand anbieten, ist deshalb ratsam, wenn Sie Partner für eine mittel- und langfristige Zusammenarbeit suchen. Auf diese Weise können Sie auch gezielt darauf achten, dass Sie Anbieter finden, die sich erkennbar auch um eine gute Beziehung zu Ihren Kunden bemühen. Einige Anbieter helfen mittelständischen Unternehmen beispielsweise dabei, persönliche Schreiben aufzusetzen, um über das Factoring zu informieren und dabei Sorgen der Kunden gleich im Vorfeld zu zerstreuen.

Auf Factoring-Anbieter.de finden Sie hochwertige Fintechs, an die Sie Ihre Forderungen abtreten können. Überzeugen Sie sich jetzt selbst davon und finden Sie Ihren idealen Partner für das Factoring!

So funktioniert unsere neue Suche:

Führen Sie ein Unternehmen (KMU) oder sind Sie selbstständig tätig? Im ersten Schritt wählen Sie aus, für welche Unternehmensform Sie einen Factoring-Partner suchen. Wenn Sie dies angeklickt haben, können Sie die Suche bereits starten und erhalten eine Übersicht aller infrage kommenden Factoring-Anbieter.

Optional können Sie die Suchresultate noch weiter filtern, indem Sie unter zweitens angeben, nach welcher Factoring-Art Sie suchen. Etwa, wenn Sie stilles unechtes Factoring suchen, bei dem der Rechnungsempfänger nichts von der Abtretung der Forderung erfährt. Vielleicht benötigen Sie aber auch einen Anbieter, der die Rechnungsfinanzierung leistet. Auch dies können Sie auswählen.

Sind Ihnen weitere Merkmale bei den Factoring-Anbietern wichtig? Beispielsweise, dass das Factoring-Unternehmen auch Inkasso-Dienstleistungen anbietet? Oder dass der Anbieter offiziell von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) anerkannt ist? Dann können Sie dies im dritten Schritt auswählen.

So funktioniert Factoring: Forderungen werden abgetreten

Factoring beschreibt allgemein einen Prozess, bei dem ein Unternehmen eine Forderung an einen Partner verkauft. Der Schuldner (Debitor) hat es künftig also mit einem anderen Gläubiger (Kreditor) zu tun. In der Regel zahlt der neue Gläubiger dem Unternehmen, welches das Factoring in Anspruch nimmt, 80 bis 90 Prozent der Forderungssumme. Er selbst hat also im Idealfall eine Rendite von 10 bis 20 Prozent, aber auch das Risiko, auf den Forderungen sitzen zu bleiben.

Als Beispiel, um den Vorgang zu verdeutlichen: Unternehmen X schuldet Zulieferer Y 10.000 Euro. Der Zulieferer ist aber ein Unternehmen aus dem Mittelstand und muss deshalb mit einer engen Finanzierungsbasis arbeiten. Er ist auf eine schnelle Bezahlung angewiesen, um die Produktion neuer Teile für den eigenen Betrieb bezahlen zu können. Statt Wochen oder Monate auf die Bezahlung zu warten, tritt Y seine Forderung via Factoring an das Fintech Z ab. Er erhält dafür innerhalb von Tagen 8000 bis 9000 Euro. Das Fintech muss auf das Geld warten, macht aber 1000 bis 2000 Euro Gewinn und nach Steuern noch immer eine Rendite von 5 bis 10 Prozent.

Fintechs erweisen sich als besonders wertvolle Partner für das Factoring

Ein Fintech ist insbesondere für den Mittelstand ein besonders gut geeigneter Factoring-Partner. Die entsprechenden Häuser stellen Lösungen bereit, durch die schnell und einfach Forderungen verkauft werden können. Beispielsweise gibt es spezialisierte Online-Plattformen, über die ein solcher Verkauf komplett digital abgewickelt wird. Ein Fintech kann aufgrund seines technischen Know-hows auch individuelle Lösungen für Ihren Betrieb maßschneidern und einfach umsetzen. Wenn Sie den Kaufpreis beispielsweise nicht auf einmal, sondern aus Cash-Flow-Gründen in monatlichen Raten beziehen möchten, lässt sich dies beispielsweise realisieren.

Ein Fintech kann auch branchenspezifische Lösungen besser umsetzen als sonstige Forderungskäufer. Dies erweist sich im Umgang mit Kunden als vorteilhafter. Ein Fintech kann Zahlungen der Schuldner beispielsweise einfacher auf Termin setzen oder spezifische Zahlungsmodalitäten anbieten. In vielen Fällen empfinden Kunden deshalb den Wechsel des Gläubigers sogar als vorteilhaft. Der Service, den das Fintech als neuer Kreditor anbietet, wird für die eigenen Bedürfnisse als passend und durchdacht wahrgenommen. Die gegenseitige Geschäftsbeziehung wird gestärkt. Ihr Kunde honoriert es, dass Sie die Forderung nicht an den nächstbesten Käufer abgetreten, sondern sich für eine einfache und kompetente Lösung entschieden haben, von der beide Seiten profitieren.

Übrigens finden Sie an dieser Stelle auch einen versteckten Vorteil für Ihren Factoring-Partner. Forderungskäufer werden häufig noch immer skeptisch betrachtet. Positiver Service, wie ihn ein Fintech offerieren kann, verbreitet sich durch Mundpropaganda rasend schnell. Ein Factoring-Partner kann deshalb aus Eigeninteresse gar nichts anderes tun, als Ihnen und Ihrem Kunden ein möglichst gutes Angebot zu machen.

{kind=link}

{kind=link}

{kind=link}